Стандартные программы лояльности для путешественников теряют свою привлекательность. Банки и кредитные организации пользуются этим моментом и повсеместно запускают собственные платформы бронирования путешествий, превращаясь из посредников в самостоятельных игроков рынка. И такая тенденция наблюдается не только в России, но и на более ёмких западных рынках, а у наших ближайших соседей вовсе имеет монополистский характер. Подробнее в нашем исследовании.

Что происходит на Западе?

Аналитики издания Skift Research изучили этот тренд и выделили три ключевых вывода.

1. Банки выходят на рынок самостоятельных туристических платформ

Классические программы лояльности путешественников стали однообразными и перегруженными предложениями, а потребители теперь больше ценят реальные скидки и привилегии, чем накопленные бонусные баллы. В результате крупные финансовые организации начали развивать собственные туристические платформы, чтобы предложить клиентам более выгодные условия.

Ранее банки поддерживали программы лояльности через кобрендовые кредитные карты, но теперь они создают собственные экосистемы для бронирования путешествий. Например, JPMorgan Chase еще в 2022 году отметил, что перенасыщенность рынка усиливает конкуренцию за партнерские отношения с авиакомпаниями и гостиницами. В ответ компания решила самостоятельно развивать туристическое направление, чтобы контролировать доходы и предлагать клиентам более выгодные условия.

2. Банки быстро захватывают долю рынка

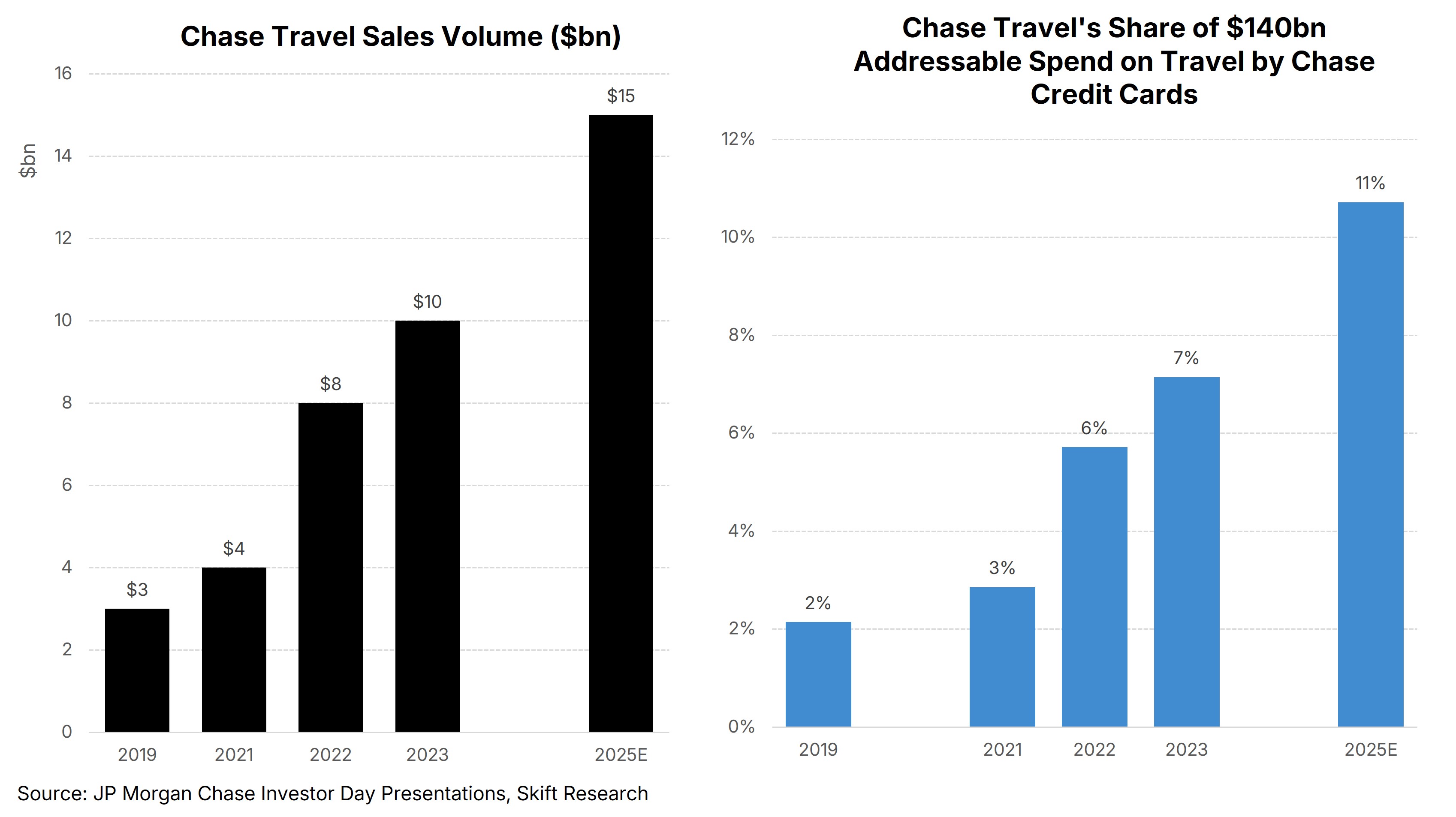

JPMorgan Chase & Co активно развивает свой туристический сервис Chase Travel, который был официально запущен в 2022 году. Первоначально он работал в партнерстве с Expedia, но теперь ключевые предложения формируют компании cxLoyalty и Frosch, приобретенные Chase в 2020 и 2022 годах.

Динамика роста впечатляет. В 2022 году объем бронирований через Chase Travel составил $8 млрд, в 2023-м — $10 млрд, а в 2024 году ожидается около $15 млрд. Chase Travel оценивает рынок путешествий своих клиентов в $140 млрд, а его доля на этом рынке уже достигла 7 % в 2023 году. Если текущие темпы сохранятся, этот показатель вырастет до 11 %.

Сервис Chase Travel может стать третьим по величине онлайн-агентством бронирования путешествий в США после Booking Holdings и Expedia Group.

3. Банки укрепляют позиции через B2B-партнерства

Онлайн-туроператоры, такие как Expedia, Booking и Hopper, активно развивают B2B-направление, предлагая банкам доступ к своим туристическим предложениям. Это позволяет финансовым организациям запускать собственные платформы бронирования, не создавая с нуля сложную инфраструктуру.

Для онлайн-туроператоров такая стратегия — возможность привлечь новых клиентов и снизить зависимость от рекламы в Google. Однако у этого подхода есть обратная сторона: банки, получая доступ к туристическим предложениям, постепенно становятся конкурентами самих таких операторов.

Revolut захватывает европейский рынок путешествий

Пример из Европы — Revolut, основанный в Великобритании и активно работающий по всей Европе. Банк стал образчиком того, как финансовая организация может расширить спектр своих услуг, включив в него решения для путешествий. Компания интегрировала в своё мобильное приложение не только традиционные финансовые сервисы – обмен валют, бесплатные международные переводы и управление счетами – но и дополнительные функции для путешественников. Пользователи Revolut получают возможность оформлять страховку для поездок, бронировать отели и покупать билеты через встроенные сервисы, что делает процесс планирования путешествий удобным и быстрым.

Такой подход позволяет не только укрепить лояльность существующих клиентов, но и привлечь новое поколение цифровых кочевников, которые отдают предпочтение полностью онлайн-решениям. Благодаря использованию современных аналитических инструментов и искусственного интеллекта, Revolut персонализирует предложения, оптимизируя выбор туристических продуктов под индивидуальные потребности клиентов. Это способствует росту продаж и усиливает конкурентоспособность на рынке, одновременно стимулируя инновации в индустрии туризма.

Данные издания Skift показывают, что платформы бронирования, интегрированные с кредитными картами, особенно популярны среди поколений Z и миллениалов. Молодые путешественники все чаще выбирают банковские сервисы вместо традиционных туристических сайтов, что может серьезно изменить расстановку сил в отрасли.

Таким образом, банки на западе не просто дополняют рынок, а трансформируют его. Они предлагают клиентам более удобные и выгодные условия, отбирая долю у классических туристических агентств. В ближайшие годы этот тренд, вероятно, только усилится.

Как российские банки интегрируются в сферу туризма?

Кроме глобальных тенденций, наблюдаются конкретные кейсы, демонстрирующие, как банки активно внедряют туристические сервисы в свою экосистему:

Тинькофф Путешествия

«Тинькофф Банк» запустил собственное онлайн-агентство для бронирования отелей, экскурсий, авиа- и ж/д билетов, объединяя широкий спектр услуг в одном приложении. Владельцы карт Тинькофф получают кэшбэк за бронирование, что позволяет банку не только расширять продуктовую линейку, но и привлекать платежеспособных клиентов.

Альфа-Банк и программа Alfa Travel

В партнерстве с компанией «Синимекс» Альфа-Банк запустил ресурс для партнеров программы лояльности Alfa Travel, используя открытые API. Это позволяет интегрировать бонусные системы, начисление миль и обмен баллов на туристические услуги. Такой подход расширяет возможности банка, привлекая новую аудиторию за счёт инновационных сервисов.

Эксперты из отрасли отмечают, что решения, подобные программе Alfa Travel, позволяющей интегрировать бонусные системы через открытые API, создают дополнительные возможности для привлечения новой аудитории и усиления конкурентных преимуществ банков. Как подчёркивают специалисты:

— Технологическая интеграция туристических сервисов в банковские продукты позволяет банкам выйти на качественно новый уровень сервиса. Это не только привлекает новых клиентов, но и стимулирует рост лояльности уже существующих пользователей за счёт дополнительных преимуществ и бонусов. — рассказывает один из специалистов банка.

Эти примеры подтверждают, что российские банки активно адаптируют свои сервисы под нужды путешественников, расширяя возможности традиционных программ лояльности и повышая качество обслуживания клиентов.

Казахстан: туризм под полным контролем банков

Особенностью казахстанского рынка туризма является его уникальная специфика: в стране практически весь онлайн-сегмент туризма находится под контролем финансовых организаций. В отличие от многих зарубежных стран, где доминируют крупные платформы, такие как Booking.com или Expedia, казахстанские банки и финтех-компании активно развивают собственные туристические сервисы и платформы.

Так, на рынке онлайн-туризма в Казахстане заметны успешные примеры интеграции туристических услуг с банковскими продуктами. Финансовые организации, такие как Kaspi Bank, Halyk Bank и Jusan Bank, запустили собственные платформы бронирования отелей, организации поездок и покупки билетов, что позволяет им не только обслуживать клиентов, но и активно управлять туристическим потоком. По словам представителей этих банков, система онлайн-бронирования помогает оптимизировать работу, снижая операционные расходы и ускоряя процесс оформления заказа.

Эксперты отмечают, что такая модель дает банкам возможность контролировать значительную часть туристического рынка.

— Казахстанские финансовые организации используют свои возможности для создания экосистем, где туристические продукты являются неотъемлемой частью банковских услуг. Это позволяет не только повышать лояльность клиентов, но и стимулировать рост внутреннего туризма, – отмечает один из аналитиков рынка.

Особый акцент делается на интеграцию онлайн-сервисов с мобильными приложениями, что обеспечивает удобство для пользователей, привыкших к цифровым решениям. Банки активно внедряют системы управления платежами, аналитику данных и искусственный интеллект для подбора оптимальных предложений, что делает их конкурентоспособными на рынке. Такая стратегия уже привела к тому, что клиенты, особенно из числа молодежи и поколения Z, все чаще выбирают казахстанские онлайн-сервисы вместо зарубежных аналогов.

Что в итоге?

Такое развитие приводит к значительному повышению эффективности и качества туристических услуг. Финансовые организации, контролирующие онлайн-сегмент, создают интегрированные платформы, которые:

- Снижают операционные издержки и ускоряют процесс бронирования,

- Обеспечивают персонализированный подход, привлекая молодое поколение,

- Расширяют ассортимент туристических продуктов и улучшают цифровой сервис,

- Стимулируют внутренний туризм и повышают конкурентоспособность на международном рынке.

В результате индустрия становится более гибкой, инновационной и ориентированной на цифровые технологии, что может полностью трансформировать рынок туризма и дать мощный импульс для экономического роста.

С другой стороны, такое развитие несет и определенные риски и вызовы:

- С усилением контроля крупных финансовых институтов над онлайн-рынком туризма может уменьшиться количество независимых игроков, что снизит конкуренцию и приведет к росту цен или ухудшению качества услуг.

- Централизация обработки информации в рамках единой платформы повышает риск утечек и несанкционированного доступа к личным данным туристов.

- Пользователи, не привыкшие или не имеющие доступа к современным технологиям, могут оказаться в невыгодном положении, что затруднит их самостоятельное бронирование и планирование путешествий.

- Рост цифровых платформ может привести к сокращению рабочих мест в офлайн-турагентствах и другим традиционным каналам обслуживания, что может негативно сказаться на тех, кто работает в этой сфере.

Таким образом, несмотря на значительные преимущества, необходимо внимательно следить за балансом между инновациями и сохранением здоровой конкуренции, а также обеспечить надежную защиту персональных данных и поддержку менее цифровизированных слоев населения.

Комментарии